中国内地目前的房贷利率有多高?说出来能“吓哭你”。

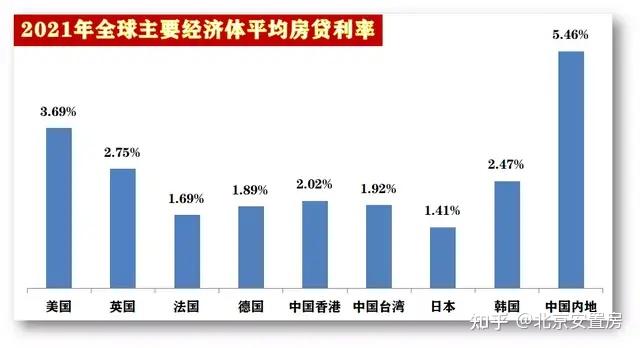

根据相关数据显示,2021年9月份中国内地的首套房贷利率高达5.46%,二套房的房贷利率甚至高达5.83%,位列全球主要经济体的“第一位”。

美国目前的房贷利率仅有3.69%,而“欧元区”的英法德三国也仅有2%左右,东亚地区的日韩也在2%左右,中国香港和中国台湾也是2%左右。

相比之下,中国内地的房贷利率实在是“太高了”!

而且根据数据显示,中国内地的房贷利率有明显上涨的趋势。

9月份全国首套房平均房贷利率5.46%,较2020年底上涨23个基点。

9月份二套房贷款平均利率5.83%,较2020年底上涨29个基点。

尤其是自进入2021年来,全国多个城市的房贷利率持续走高,最高房贷利率水平甚至上浮到了二套的7.5%。

房贷利率上涨几乎是全国城市轮流上涨一遍,无一幸免,购房者只能望“息”生叹!

为什么中国内地的“房贷利率”会这么高?而且还在持续上涨?

我们判断主要是有三个方面引起的:

第一,跟中国内地的经济高增速有关,经济增速越高,居民收入增长就越快,能够支撑“房贷高利率”。

目前在全球范围内,经济增速能够超过6%的经济体已经很少了,美国每年经济增速是2%-3%,欧元区甚至超不过2%,日韩也就在3%左右。

可以看出:GDP增速和房贷利率基本上息息相关,所以当经济增速下降的时候,房贷利率长期也必然处于下降趋势。

中国的房贷利率之所以这么高,其实也是由于国内经济增速长期保持高增长的原因,居民收入增速很高支持了“高房贷利率”。

第二,存款利率过高,导致了“高房贷利率”。

中国是目前为止“存款利率”比较高的国家,一年期定期存款利率1.75%,三年期定期存款利率甚至达到了2.75%,导致商业银行“成本过高”。

而目前欧美国家的存款甚至已经是“负利率”了。

存款利率越高,商业银行为了“利润”,就不得不维持“高房贷利率”:因为“贷款利率”=“存款利率”+“运营成本”+“利润”。

在目前的“存款高利率”水平下,中国的商业银行要想“盈利”,就只能维持“高房贷利率”,这是第二个方面的原因。

纯粹就是为了让商业银行能够“挣到钱”,能够活下去。

而且就目前的房贷利率,部分商业银行甚至已经觉得“很难挣到钱了”。

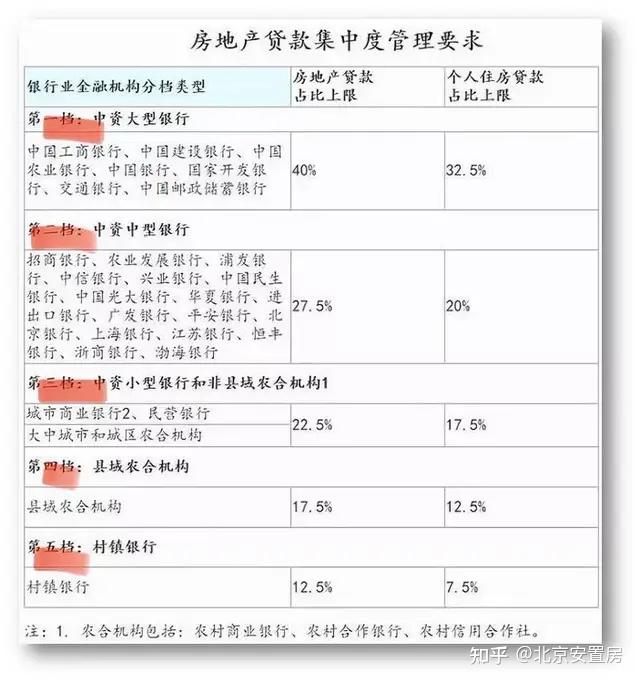

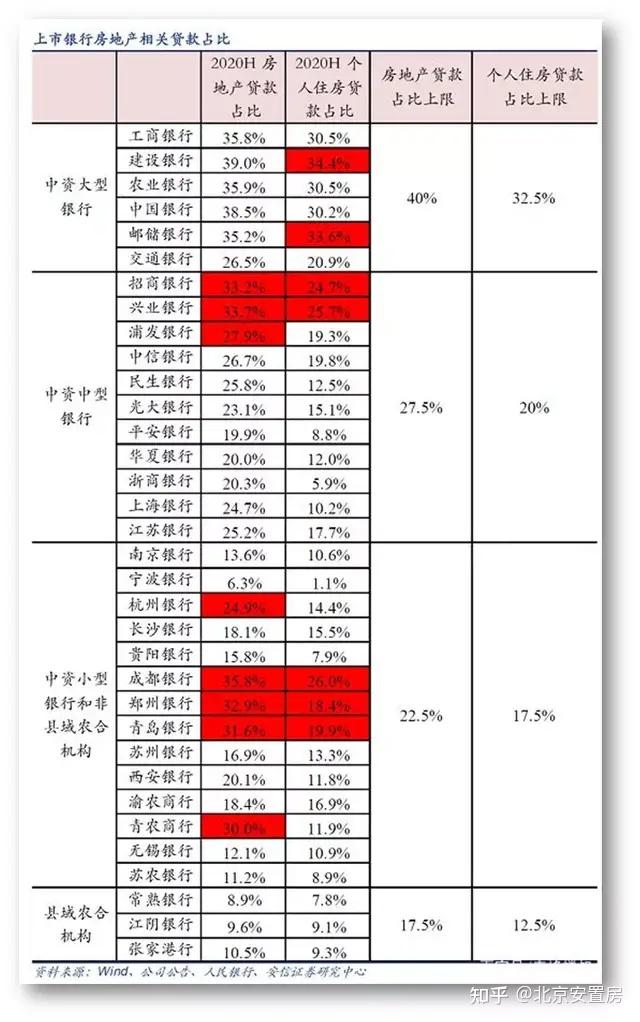

第三,“两条红线”房贷政策的高压,是中国“高房贷利率”的原因之一。

2020年12月31日,央行、银保监会联合发布了《关于建立银行业金融机构房地产贷款集中管理制度的通知》,提出“两条红线”的高压:

“第一条红线”:大型商业银行的“房地产贷款占比”上限是40%,中资中型银行的上限是27.5%。

“第二条红线”:大型商业银行的“个人房贷占比”上限是32.5%,中资中型银行的上限是20%。

“两条红线”的政策一出,很多银行由于不达标,个人房贷规模立马“受限”,很多地方甚至出现了“二手房停贷”现象。

由于“两条红线”政策的出台,商业银行的房贷供应规模减少,“需求大于供给”,房贷利率自然就“一路飙升”了。

这完全就是“政策干预”的结果。

综上所述,中国房贷利率之所以“居高不下”,主要是三个原因:第一是宏观经济高增长支持,第二是银行自身盈利需要,第三是政策强行干预。

在这三个因素的背景下,中国房贷利率逐渐与“经营贷利率”形成剪刀差:房贷利率越来越高,经营贷利率越来越低。

也直接导致了经营贷大量“违规”进入楼市的现象。

那么,未来中国的房贷利率有没有可能出现“大降息”?我们认为中国房贷利率长期看大降息是“大势所趋”的。

2021年9月27日,央行在第三季度的例会上十分罕见的提出“两个维护”:维护房地产市场的健康发展,维护购房者们的消费权益。

9月30日,央行和银保监就召开了“房地产金融工作座谈会”,再次提出了“两个维护”,并要求将2022年的贷款额度可以挪到2021年。

随后在广州、佛山等两地就出现了房贷利率的“降息”:广州的主流银行首贷利率下降了下降了40BP;佛山则下降了20BP。

同时二手房贷款周期从“4-6个月”压缩到了“1-2个月”,这说明个人房贷额度已经出现明显放松。

而且我们认为这种放松的趋势可能将会是长期的,从而带来中国将不可避免的进入“降息”通道。

第一,从未来的五年看,中国GDP增速很难维持在6%以上水平,而可能会降到4%-5%之间,高利率的经济基础不复存在了。

因此未来五年,房贷利率也会从目前的5%-6%下降到4%-5%,经营贷利率甚至可能会长期维持在4%以下。

第二,存款利率极有可能会在未来五年出现“下降”,经济增速下来后,存款利率一定会下降。

因为整个社会的投资回报率已经“下降了”,大家都不愿意投资做生意了,而是愿意存钱规避风险,必然导致存款利率下降。

第三,城市化进程放缓,住房需求会下降,购买力也会下降,房地产政策将从“高压”转向“维稳”,放松趋势将会非常明显。

在以上三个因素的演变下,中国还想长期维持“高房贷利率”是基本不可能的,“降息”是唯一出路。

2022年,中国就会明显进入“降息”通道!

扫一扫 关注我们

扫一扫 关注我们