查了一下资料,上海的太古里是10月开业的,距离现在也差不多3个多月了。最近又去看了下,还是老样子。一楼大量的大牌店未开始装修,里面堆满垃圾,星巴克和顶楼的茑屋书屋缺乏特色,反观苏州的诚品书店,对比茑屋书屋,不仅仅是人气和定位的差距,更多了一份人文关怀。上海太古里整合商业定位存在严重问题,如果是定位一线顶奢聚集地,明显是无法和外滩对齐的,且不说周边人群消费能力完全跟不上,而且你这个品牌店都不开业,到底签约没签约都成问题,如果最后不是开的直营店,开的贸易公司就真让人笑掉大牙。第二如果定位是餐饮生活广场,这么大露天的商业体,完全不考虑下雨情况下人群交通和通行问题,楼与楼之间完全不连通,只能从b1绕,非常不方便。第三从装修上看,这次太古里确实是花了很大力气的。无论电梯还是公共卫生间,都用到了几乎顶配,可以遇见对商家的抽佣和公共物业非常之贵,只可惜配不上对应的实体店铺和消费人群。从目测的成交来看,连星巴克都不见得能保持盈利。整个2022年线下商圈之大变局,上海太古里能否在层层重压下顺利挺过难关,让我们拭目以待

----以下部分为20220210原回答----

从业人员,看到这个问题笑死。

首先,题主能提出这样的问题,基本可以判断已经是深度前滩黑并魔怔了。

说几个数据吧:

1)前滩LV的限时店,开业至今每月的销售额基本大几千万,大约比全国6-7成的LV精品店正店还要高,这只是一个快闪店而已。

题主可以去看看每天的排队,实地感受一下。

除了LV,已经开业的其他几个奢侈品精品店销售额也不错。

奢侈品讲集群效应,下半年其他几个重奢都开下来,销量还会进一步向上。

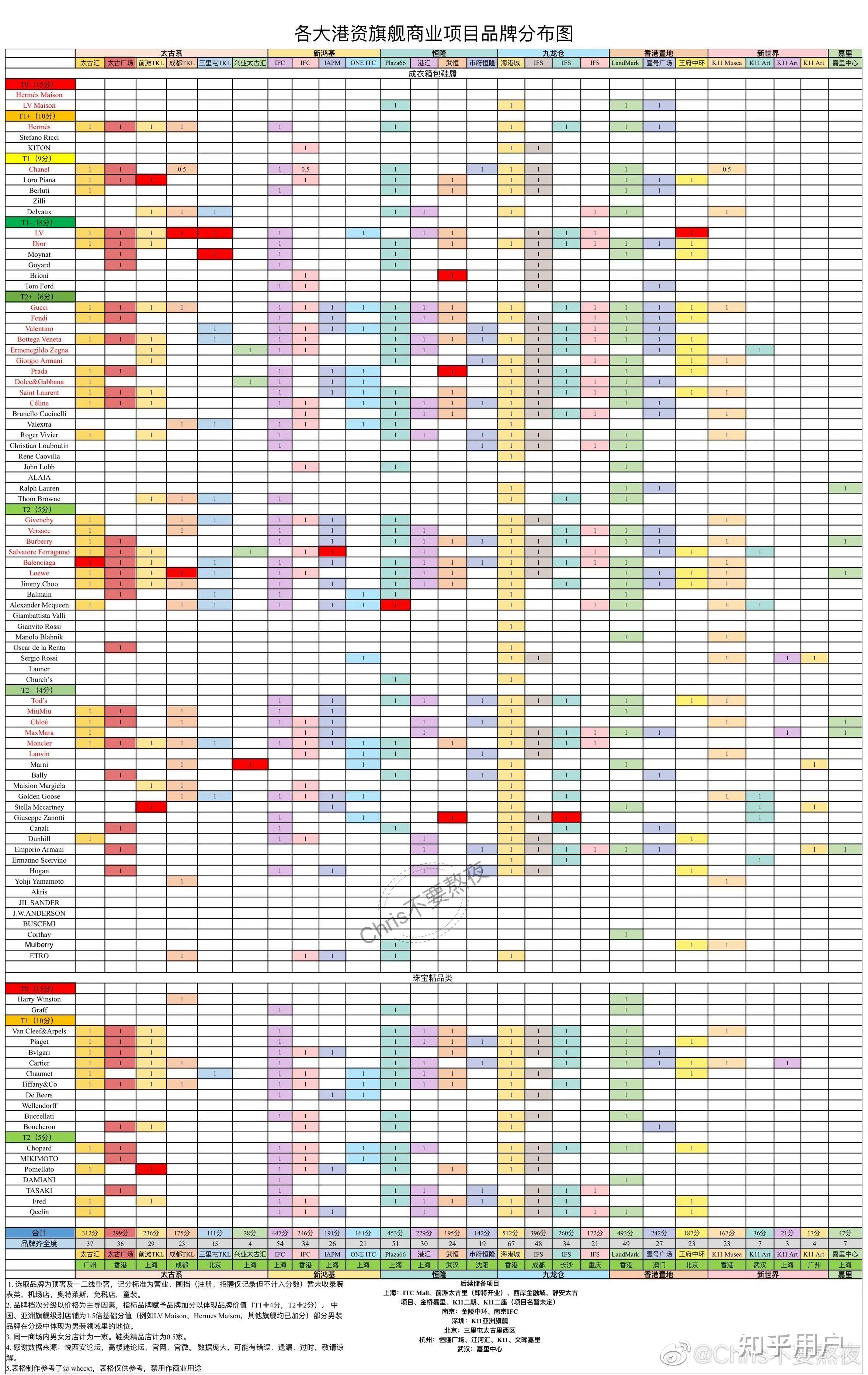

2)前滩的整体招商水平,在大中华区所有商业体中,大约能排到13名左右,也就是说只有香港澳门的几个最头部商业,加恒隆国金skp的奢侈品牌丰富度高于前太。

题主可能不知道这是什么概念。全国一共6000多家购物中心(大致数据),题主拍脑袋觉得要倒闭的前太,其实一出生就有能力超过99.8%的同行了。

在太古集团的商业项目里,前滩已经实现的招商水平是排第一的,比香港太古广场还要高,更高于成都和北京太古里。

具体指标可以看下面的表。这个表做的时间比较早,后来前滩还招到了moynat,prada这些品牌,另外前滩的腕表是所有商场里最全的。现在按这个表的权重个人毛估估大约是330分,出处见水印。

3)从奢侈品店铺规格看,前滩一共8家双层店,连宝格丽这种过去只开单层的品牌也是双层店。Dior是三层店,还有首家迪奥咖啡。gucci超过1300平,罗意威是上海第一家罗意威之家,爱彼也是第一个之家店。这都是比较高的配置了,去年另外几个的新重奢商场(武汉恒隆,阪急)虽然也有一些指标品牌,但店铺规格都以单层居多,离前滩有些差距,没有拉踩的意思,客观陈述事实。

可能题主觉得自己比每家店要花1000万甚至2000万真金白银装修的奢侈品更懂选址投资?

题主还担心奢侈品店是贸易公司而不是直营店,非腕表类一线大牌不开经销商店是基本常识。这种事情进店随便找个sa聊一下都能知道,算是题主不小心暴露了虽然没逛过店,也要上网喷一喷的键盘素养。

4)奢侈品装修慢是很正常的事情,头部四个大牌进新场一般都要等一年再开,太古里能做到lv快闪店和商场同步开业已经很厉害了。另外要改外立面,需要专门申请发许可证。前滩有的重奢品牌一直到年前才拿到证,拿到证才好去订货订材料,订完货才能装修。这些你要是有账号,都是可以去审批部门网站查的,目前几家店基本都拿到证了。

上海很多年不开新奢场了,题主可能没见过奢场的前期形态,倒也可以理解。明年itc也要开始装修了,到时候也是这个节奏。

奢侈品没签约是不可能围挡的,大牌看重声誉。太古在全国6家商场上奢,没必要为了其中一个去伪造围挡,很简单的商业道理。

5)周围有富人不是奢侈品的必要条件,南京西路周围3公里内基本都是老房子,豪宅比前滩少很多,不妨碍恒隆是上海第一。尚嘉坐拥古北富人区,照样一天不如一天。商场运营招商能力才是最关键的,太古最擅长的就是这个。

前滩周围倒也不是没富人,前滩南西区的低密度街区是上海新一代别墅群,定位非常高。今年就开工了,低密度的产品建成也很快。

6)前太的主要创新是搞了一个街区式大尺度奢场,上海目前还没有第二家供给,后面可能很多年也不会再有。上海未来几年内做的好的街区就三处,张园前滩新天地,张园太古里尺度小一些,偏历史风貌,体验和前太主打自然舒适有差异。新天地kfs招商能力不够,大批量上奢有点难。

虽然冬天夏天比较吃亏,但春秋天的体验感上没竞品,反而是最不可能有压力的一家奢场。

7)盲猜2023年基本全面开业后,恒隆国金销售额100亿,前太先做到60亿吧。3年5年内肯定不会赶上恒隆国金的,但也可以了,上海9成的商场每年销售额都做不到5亿元。

国金恒隆从开业到成熟,经历了不断调整,是十年维度的事情。前太得等隔壁L+mall建起来,才好不断置换位置,塞新的大牌,销售额往上走。

现在商业面积有限,再塞大牌,又要抱怨吃不到饭了。你去国金的时候会抱怨吃不到饭吗?其实国金餐厅总面积比前太小多了。

就说这些吧,还是希望题主心态光明些,能看到别人的好,思考别人为什么好,而不是在键盘上假装自己有一些独特的观察,实则是期待别人倒闭来衬托自己的优秀。

----以下部分为20221006更新----

过了半年,来更新一下。

太古里开业一年以来,商场每个月的奢侈品销售额都超预期。几个正店开业后月度基本超指标达成。

虽然在题主的精神世界里,太古里已经入不敷出濒临倒闭了;但在现实世界里,优秀的业绩表现促使太古地产加注前滩,上个月底和陆家嘴签署合作协议,预计在太古里隔壁的21-02/03地块再建设一座太古汇。新的综合体商业面积15-17万方,加上现在12万方的太古里,将把前滩商业再带上一个层次。

两座顶级商业体加起来可以做到30万方,比在建的宇宙第一itc还要大。考虑到陆家嘴和太古的合作已经轻车熟路,当初太古里建设中的一些问题可以避免,品质值得期待。太古汇完成后,很多现在没位置的二线重奢和一线轻奢也能填补进来。

我之前答案里认为太古里成熟后最多做到国金恒隆的5成,但加上太古汇后,大概率能赶上国金恒隆了。以后上海四大顶级商圈,陆家嘴/南西/徐家汇/前滩,基本可以平分秋色。这个开发过程还是很了不起的,我当初也没预料到未来能做到这个高度,算是天时地利人和吧。

题主说的大牌不装修的问题,dior国内最大的三层旗舰店已经开业了。爱马仕装修完了。lv要做一个全国最大外立面,还在施工,12月开业。看起来是没法倒闭了。

--------

放个我两年前的相关回答:

https://www.zhihu.com/answer/1115536205

(补个我答题时看到的原题截图,防止题主改题倒打一耙嘿嘿)

浦东就没个像样的商圈,为什么?很简单,浦东外来高端打工仔的钱全被房地产吸干了,浦东居民消费能力不足,看看浦东的一个个商圈,比过五角场/中山公园的的都没几个,看个高达能停车场停满排队半个小时。

上海居民有消费能力的还是在浦西多,为什么?很简单,浦西开发的时候房价才5000-20000,2000-2010上车买完房,资产价格飙升,几年贷款还完,那多下来的钱自然可以消费,浦西淮海中路,环贸,港汇,静安寺一圈,交通方便,环境优美,小洋房里吃个西餐逼格拉满,日料川菜本帮菜哪个没有?不比鬼城浅滩更有大都市的感觉?浦西有那么多定级商圈,没事谁跑去浅滩。

浦东居民要能有消费能力除非1.货币大规模贬值,稀释房贷的消费占比,2.gdp再以10%每年涨个10年,按现在这种还贷占比,优衣库都养不活,还想养太古里?

浦东就像中国所有的新城新区一样,学的是美国,宽街无闹市,不适合走路,需要开车,每个街区都占特别大的位置,巨大的公园,巨大的园区,巨大的小区,巨大的商业,离开这个商业以后,周围没什么好去的地方。所以提不起兴趣去逛。哪怕是看起来开放式的园区和商业,也会用各种围栏,围墙,保安,把街区围起来,人没办法穿行而过,只能绕道,走起来特别麻烦。停车停在一个地方,我也不想走太远,不然回来取车也麻烦,然后停车还贵。

说来也好笑,每次领导们在媒体上宣传上海的海派文化,就要拍摄以前的老弄堂,老街区,但是一到做规划的时候,就开始学美国二战以后这种大宽街,规划完了还要问为什么海派文化没了。当然了,做规划的领导应该是不走路的,所以大家怎么骂都没有人理睬。

就去过一次。本身还不错,和全国各地的太古里味道差不多。

但周边不行,随便走几步,特别是冬天,感觉像是去了北欧。

那种环境,只适合在西岸建艺术区,先给你搞得性冷淡了,再沉浸其中。

之前说过很多次,每次我去上海出差或游玩,除了特殊情况,是绝不会住浦东的。

我国各地新城区那种宽街高楼,是根本就不适宜人类居住的。

在浦西,我可以毫无压力地从外滩步行到静安嘉里中心。在浦东,我只想呆在酒店/商场里永不见天日。

昨天还是前天把来巡店的LVMH总裁都热得够呛,在上海搞开放式商场连群演都不接单去捧场。现在前滩太古里人流基本都集中在负一层地铁通道那一块,一楼的奢侈品店都没啥人流

扫一扫 关注我们

扫一扫 关注我们